Inicio

02 nov 2026

Ayuda a tus clientes a tomar mejores decisiones financieras en el ámbito particular y el empresarial

Inicio

02 nov 2026

Duración

1 curso

Créditos

60 ECTS

Exámenes

Online y/o presenciales

Modalidad

Online interactivo

Título

Oficial

Es el momento de que te prepares de cara al futuro. UNIR te da la posibilidad de empezar tu máster desde este mismo instante. Consulta con tu asesor.

Con el Máster de Asesoría Fiscal de UNIR podrás ayudar a tus clientes a tomar mejores decisiones financieras, tanto en el ámbito particular como en el empresarial. Además, te preparará para un exitoso futuro profesional.

![]()

En un entorno donde la normativa tributaria evoluciona constantemente, la agilidad en el análisis y la toma de decisiones es clave para tu desarrollo profesional. Como estudiante del Máster en Asesoría Fiscal online, tendrás acceso gratuito a AI Consultas, una inteligencia artificial especializada en fiscalidad española, diseñada para integrarse en el trabajo diario de asesorías y departamentos fiscales. Con AI Consultas podrás:

Dentro del Máster en Fiscalidad tendrás acceso al seminario anual sobre “Cuestiones actuales en el ámbito de la asesoría fiscal”, impartido por profesionales externos. En este seminario podrás realizar seis sesiones prácticas con las novedades de las declaraciones de IRPF e IS de cada año. Además, durante el curso se impartirán conferencias por Inspectores de Hacienda.

Algunas de las sesiones del seminario giran en torno a las siguientes temáticas:

También podrás participar (con descuentos exclusivos) de manera virtual en los congresos fiscales de mayor reputación:

A lo largo del curso tendrás acceso a diferentes herramientas con las que podrás ahondar en tu formación fiscal:

![]()

![]()

![]()

En UNIR contamos con convenios importantes, entre los que destacan las colaboraciones con PwC, la Asociación de Inspectores de Hacienda del Estado, The Madrid VAT Forum Foundation y, puntualmente, con Lefevbre para la asistencia de estudiantes al Congreso Fiscal.

![]()

![]()

Plan de Estudios

En el programa del Máster en Fiscalidad y Tributación de UNIR aprenderás todo lo necesario para poder desempeñar tu función como asesor fiscal. El plan de estudios se centra en el estudio de las principales figuras impositivas del sistema tributario español, procedimientos tributarios y estrategias de defensa del contribuyente. También accederás a asignaturas sobre las principales instituciones de Derecho Civil y Concursal.

Los créditos del programa están repartidos de la siguiente forma:

| TIPO | ECTS |

|---|---|

| Obligatorias | 48 |

| Trabajo Fin de Estudios | 12 |

| Créditos totales | 60 |

Consulta la distribución de asignaturas por cuatrimestres y sus contenidos, las competencias a adquirir, la metodología de aprendizaje, el proceso de evaluación, la bibliografía asociada y orientaciones para el estudio.

| Asignatura | Tipo | ECTS |

|---|---|---|

Tributación Avanzada de las Personas Físicas | Obligatoria | 6 |

Tributación Avanzada de las Personas Jurídicas | Obligatoria | 6 |

Fiscalidad Internacional y “Cross Border Tax” | Obligatoria | 6 |

Instrumentos de Planificación Jurídica: Derecho Civil y Societario | Obligatoria | 6 |

Impuesto sobre el valor añadido | Obligatoria | 6 |

| Asignatura | Tipo | ECTS |

|---|---|---|

Impuestos Especiales y Aduanas | Obligatoria | 6 |

Procedimientos Tributarios y Defensa del Contribuyente | Obligatoria | 6 |

Imposición Autonómica y Fiscalidad Local | Obligatoria | 6 |

Trabajo Fin de Máster | Trabajo Fin de Estudios | 12 |

Experiencia formativa y apoyo

El máster no cuenta con prácticas obligatorias en su plan de estudios, pero puedes realizar de manera voluntaria prácticas extracurriculares.

El TFM se realiza en la parte final del plan de estudios, con carácter obligatorio y bajo la supervisión del director asignado y una carga lectiva de 12 ECTS. Se puede realizar tanto en la modalidad de investigación como en la de dictamen.

En esta ocasión el alumno parte de un supuesto práctico o supuesto de hecho suficientemente complejo como para afrontarlo en el trabajo. Puede adoptar una forma similar a la de un dictamen pericial, pero seguirá siendo necesario hacer referencias doctrinales de carácter teórico en el apartado destinado a ello. En el trabajo el estudiante debe analizar datos y manifestar el dominio de los conocimientos relativos a las competencias del título basado en resolución de problemas reales. También podrá considerar aspectos éticos, económicos y sociales entre otros.

Ejemplo de trabajo de Tipo Dictamen: Se parte de un planteamiento de un problema real o figurado, una consulta plausible de un cliente bien sobre cuestiones de gestión global (por ejemplo, de un patrimonio con diferentes elementos) como una cuestión específica, como la tributación concreta de un sujeto por IRPF o IS, tributación de una operación concreta… Adoptando forma de Dictamen (aunque adaptado al formato de trabajo universitario, incluyendo bibliografía, introducción y metodología).

Para saber si has cumplido tus objetivos generales y específicos definidos en el máster, la valoración de tu aprendizaje se realizará teniendo en cuenta la calificación obtenida en los siguientes puntos:

Contamos con servicios de asistencia en el ámbito académico y personal:

Salidas Profesionales

En la actualidad, existe una gran demanda de consultores, asesores fiscales, gestores administrativos y abogados tributarios por parte de despachos, empresas y consultoras de todos los tamaños y especializaciones. Al finalizar este posgrado, podrás ejercer como:

Al finalizar el programa estarás capacitado para:

Centro certificado por ANECA, según el modelo AUDIT

La Facultad de Derecho cuenta con el sello de calidad otorgado por la Agencia Nacional de Evaluación y Acreditación, el órgano encargado de garantizar la calidad de las titulaciones impartidas en el sistema universitario español en línea con el Espacio Europeo de Educación Superior (EEES).

![]()

UNIR: una universidad de 5 estrellas, según QS Stars

UNIR alcanza la máxima calificación en el rating de la reconocida consultora británica. Estamos entre las mejores universidades en línea del mundo tras superar ampliamente todos los requisitos exigibles en una rigurosa auditoria centrada en la excelencia y la calidad educativa.

THE sitúa a UNIR en la élite mundial universitaria por su calidad educativa

UNIR logra un posicionamiento histórico en el ‘Sustainability Impact Ratings 2026’ de Times Higher Education, la plataforma global responsable de algunos de los rankings universitarios más influyentes del mundo. UNIR, que es la primera universidad privada online en la clasificación general, destaca por su impacto social, con una educación de calidad, su contribución al desarrollo sostenible, la igualdad de genero y el trabajo decente.

![]()

Líderes en innovación educativa, según ‘Forbes’

Forbes nos posiciona entre las tres mejores universidades de España y como la primera online. Además, destaca a UNIR como un referente global en la formación online por su metodología y la experiencia interactiva que ofrece a sus estudiantes, así como su reconocimiento en los rankings internacionales más relevantes.

![]()

FAQ

Un asesor fiscal es un experto en materia financiera que aconseja e informa a particulares y empresas sobre su relación con el fisco para asegurar que sus actuaciones se ajustan a la legalidad.

Un asesor fiscal y laboral es un profesional experto en tributación y materia laboral que ayuda a empresas, autónomos y particulares a cumplir con sus obligaciones ante la Agencia Tributaria o la Seguridad Social, optimizando su carga fiscal legalmente.

Sus funciones clave incluyen la presentación de impuestos (IVA, IRPF, Sociedades), planificación financiera, representación ante inspecciones y asesoramiento estratégico.

Para ser asesor fiscal no se exige, por Ley, ningún requisito como sí pasa con los abogados donde la colegiación es obligatoria para poder ejercer. En este caso, basta con tener conocimientos en el ámbito fiscal, si bien es cierto que cada vez más los clientes suelen fijarse o buscar una especialización en el ámbito de la planificación fiscal por parte de estos profesionales.

El sueldo de un asesor fiscal varía en función de cómo desarrolle su trabajo. No es lo mismo un asesor fiscal que trabaja dentro de un departamento específico de una empresa, en cuyo caso será un asalariado de la empresa con el sueldo que se pacte o que por convenio se establezca, que un asesor fiscal que tiene una asesoría propia.

En estos casos, se suele cobrar a los clientes en función del tamaño y/o facturación de la empresa o autónomo.

La colaboración de PwC se materializa en la realización de talleres prácticos virtuales, que son impartidos por socios especializados en cada una de las asignaturas.

En ellas, se presentan y analizan las cuestiones prácticas de la misma en un caso práctico que se le proporciona con anterioridad a los alumnos. Los contenidos de cada taller práctico se evalúan dentro de la evaluación general de la asignatura a través del examen.

La metodología 4P supone que las clases se imparten en torno a un caso práctico que se expone al principio de la clase y que se basa en un problema real que el alumno aprenderá a resolver.

A continuación, se explican los conceptos teóricos que el alumno necesita para resolver el problema y, al final de la sesión, se hace una evaluación de lo aprendido aplicando al caso práctico.

Los alumnos del Máster tienen acceso completo a todas las bases de datos durante su máster desde el Aula Virtual.

El Máster en Asesoría Fiscal está muy orientado al sistema tributario español y al ejercicio profesional inmediato. Su contenido gira en torno a IRPF, IVA, Sociedades y procedimientos tributarios, con un enfoque bastante práctico (casos reales, simulaciones y uso de herramientas habituales en despachos). Es una opción muy directa si quieres trabajar como asesor fiscal en España, ya sea en una consultora, un despacho o por tu cuenta.

El Máster en Fiscalidad Internacional amplía el foco hacia operaciones entre países: convenios de doble imposición, precios de transferencia, planificación fiscal internacional o normativa europea. Suele ser más técnico y estratégico que práctico en el corto plazo, y está pensado para perfiles que buscan trabajar en multinacionales, Big Four o entornos globales.

El Máster en Asesoría Jurídica de Empresas es más generalista: abarca derecho mercantil, laboral, fiscal y compliance. Incluye fiscalidad, pero no con el nivel de profundidad de los otros dos. Su enfoque práctico depende del programa, pero suele ser más transversal. En cuanto a salidas, abre más puertas (abogado de empresa, consultor legal, compliance officer), aunque si tu objetivo es ser asesor fiscal puro, se queda algo corto frente a los otros dos.

Para conocer el precio del Máster en Asesoría Fiscal a distancia en UNIR deberás rellenar el formulario que encontrarás a la derecha de estas líneas. A la mayor brevedad, uno de nuestros asesores se pondrá en contacto contigo para resolver esta y otras dudas que puedas tener.

Claustro

Al cursar el máster para ser asesor fiscal trabajarás con docentes con una vertiente profesional a diferentes niveles (desde asesorías pequeñas, trabajadores de departamentos fiscales de empresas, abogados dedicados a la defensa de los intereses del contribuyente o profesores que son socios de grandes consultorías). Además, en UNIR hemos incorporado docentes que forman parte del cuerpo de Inspectores de Hacienda del Estado, con el fin de impartir clases magistrales sobre casos prácticos y reales.

Docente UNIR

Subidrectora del área de Derecho Privado de UNIR. Profesora de Derecho Financiero y Tributario y abogada en ejercicio especialista en procedimientos y planificación tributaria.

Docente UNIR

Doctor en Ciencias Sociales y Jurídicas acreditado por ANECA; Graduado en Derecho. Licenciado en Ciencias del Trabajo. Diplomado en RR.LL.. Autor de numerosos libros y publicaciones científicas en editoriales y revista nacionales e internacionales.

Docente UNIR

Profesor Contratado Doctor y de Universidad Privada acreditado. Doctor en derecho Civil por la Universidad de Córdoba. Sobresaliente Cum laude. Especialista en Derecho Civil Comunitario por la UNED. Abogado ejerciente durante 25 años.

Docente UNIR

Abogado. Experto en Fiscalidad Internacional y societaria. Asesor legal en materia fiscal de grupos multinacionales, fondos de inversión, family offices y grandes patrimonios en sus operaciones en España y en el extranjero.

Docente UNIR

Economista Forense y Asesor Tributario. Responsable del Área Económico, Financiero, Tributario, Forensic y Consultoría Empresarial de Stellvest; con amplia experiencia en el ámbito financiero, comercio exterior y la fiscalidad internacional.

Docente UNIR

Abogada y docente universitaria en el área de Administrativo, Tributario y Fiscal. Doctora en Derecho. Ha trabajado como asesora fiscal en varias empresas, y desde 2014 imparte clases en el ámbito universitario.

Experto Asociado

Abogado dedicado al Derecho Financiero y Tributario, con una visión completa y dinámica del mundo de los negocios, comprometido con la generación de valor y la optimización de la factura fiscal de los clientes a los que asesoría o consultoría.

Experta Asociada

Abogada Tributaria y Doctora en Derecho Financiero y Tributario. Compagina el ejercicio profesional con la investigación y la docencia universitarias.

Experta Asociada

Socia del Departamento de Impuestos indirectos de Deloitte Legal. 30 años de experiencia en el asesoramiento en materia IVA a entidades nacionales y multinacionales. Profesora de IVA en varias Universidades y Escuelas de Negocio.

Experto Asociado

Abogado especializado en fiscalidad internacional y precios de transferencia. Socio fundador de DOCUMENTA-TP, despacho especializado en precios de transferencia. Autor de diversos artículos, y publicaciones en la materia.

Docente UNIR

Abogado y economista especializado en fiscalidad internacional y precios de transferencia. Actualmente asesor fiscal en Crowe y profesor en el Máster de Asesoría Fiscal de UNIR, con experiencia en IS, TP, IVA, y estructuras internacionales.

Has visto 0 de 0 profesores

Ver más profesores“Nunca había hecho formación online, y esta ha superado mis expectativas: las asignaturas están bien estructuradas y organizadas, y me ha parecido muy cómodo tener toda la materia tan accesible”.

Egresada del Máster Universitario en Asesoría Fiscal

“En mi caso, ya venía trabajando en un despacho, dentro del departamento fiscal, y este máster me ha permitido asumir la dirección de ese departamento desde un principio y encargarme de los asuntos en materia fiscal que nos llegan al despacho”.

Egresado del Máster Universitario en Asesoría Fiscal

“El máster de Asesoría Fiscal ha superado todas mis expectativas: contenido actualizado, docentes expertos y un enfoque eminentemente práctico. La metodología de la UNIR me ha permitido compaginar estudios y trabajo sin renunciar a la calidad académica. Lo recomiendo sin lugar a duda a quienes busquen una formación flexible y de alto nivel”.

Egresado del Máster en Asesoría Fiscal de UNIR

Acuerdo UNIR y PwC Asesoría Fiscal

Daniel Márquez, socio dtor. de Stellvest | La profesión del asesor fiscal | Visión Abogacía #1| UNIR

Admisión

Este Máster en Asesoría Fiscal y Tributación está enfocado a estudiantes y profesionales que quieran:

Para acceder al Máster Universitario en Asesoría Fiscal es necesario poseer una titulación universitaria. Esto se basa en los requisitos de acceso establecidos en el RD 822/2021, que incluyen:

Además de los requisitos anteriormente descritos, es necesario en posesión de alguno de los títulos considerados como afines al propuesto:

En caso de que el número de solicitudes exceda al número de plazas ofertadas, se tendrá en cuenta la nota media del expediente en la titulación que otorga el acceso al máster; en caso de empate en puntuaciones, se elegirá al que tenga mayor número de matrículas de honor y, en su caso, sobresalientes y así sucesivamente.

Matricularse en UNIR es muy sencillo. Solo tienes que seguir los siguientes pasos:

Calidad

Archivo pdf

Archivo pdf

Archivo pdf

Archivo pdf

Archivo pdf

Archivo pdf

Archivo pdf

Archivo pdf

Archivo pdf

Archivo pdf

Archivo pdf

Archivo pdf

Archivo pdf

Archivo pdf

Archivo pdf

Archivo pdf

Archivo pdf

Archivo pdf

Archivo pdf

Archivo pdf

Archivo pdf

Archivo pdf

Archivo pdf

:name

:intro

Formación

:Formación

Experiencia

:Experiencia

Líneas de investigación

:Líneas de investigación

Algunos estudios en los que imparte clase

Contacta con UNIR

Rellena el siguiente formulario y uno de nuestros asesores se pondrá en contacto contigo en las próximas 24 horas.

O si lo prefieres:

De 9:00 a 20:00 de lunes a jueves

y de 9:00 a 19:00 los viernes

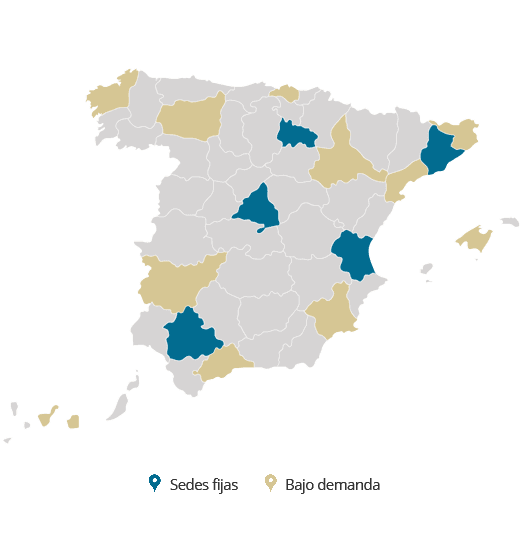

Centro de exámenes

Centros de exámenes en España

Sedes fijas:

Sedes bajo demanda:

*Consulta con tu asesor personal sobre otras posibles ubicaciones.

Sedes internacionales

Sedes fijas:

Sedes bajo demanda:

Consulta con un asesor personal de UNIR las sedes nacionales bajo demanda, ya que pueden ofertarse si las solicitudes crecen en una ciudad o provincia.

Completa el formulario y un asesor te contactará para informarte.

Completa el formulario y un asesor te contactará para informarte.