UNIR Revista

El patrimonio neto es el conjunto de bienes y derechos que posee una empresa en un momento determinado. Se calcula sumando el capital, las reservas y resultados del ejercicio corriente.

¿Qué es el patrimonio neto?

El patrimonio neto es uno de los primeros elementos contables a los que debemos prestar atención para conocer el valor de una empresa, pues se trata del conjunto de bienes y derechos que posee una empresa en un momento determinado, los cuales tienen un valor económico estimable y la empresa ha logrado financiarlos mediante sus recursos.

Habitualmente se toma un punto temporal, como el cierre del ejercicio, para tener una referencia estable para su cálculo y poder ofrecer una imagen del estado financiero de la empresa. El Máster en Finanzas online de UNIR te permitirá profundizar en el análisis e interpretación de los estados contables y financieros de una empresa, al mismo tiempo que desarrollarás y potenciarás tus habilidades directivas y de gestión patrimonial.

Características del patrimonio neto

El patrimonio neto es uno de los tres tres elementos patrimoniales del balance de situación de una empresa y algunas de sus características son:

- Ayuda a visualizar la salud del negocio y su capacidad para generar valor a largo plazo.

- Sirve para establecer el valor de una compañía y evaluar su solvencia.

- Es un indicador de utilidad para que los inversores consideren si es arriesgado o no invertir en el negocio.

¿Cómo calcular el patrimonio neto?

Para calcular el patrimonio neto, debemos agregar las aportaciones de los socios o accionistas —capital—, los beneficios de años anteriores no distribuidos —reservas— y los resultados del ejercicio corriente.

Para evaluar correctamente el patrimonio neto de una empresa es fundamental ponerlo en relación con las otras dos masas patrimoniales o grandes bloques contables: el activo y el pasivo. Así que, antes de ahondar en el cálculo del patrimonio neto, vamos a recordar qué son los activos y los pasivos, así como la configuración básica de un balance de situación.

El balance de situación, además de un documento que debe presentarse ante el Registro Mercantil por mandato legal, es una herramienta muy útil para cualquier gestor eficiente. Ofrece una fotografía de la estructura económica y financiera en un momento concreto de la vida de la empresa —normalmente al inicio y al cierre del ejercicio—.

Dentro del balance de situación encontramos tres grandes masas patrimoniales: activo, pasivo y patrimonio neto. Veamos de manera breve qué información recoge cada uno de estos grupos de cuentas contables:

Retos y oportunidades para la inversión y la creación de valor en la industria de las fusiones y adquisiciones (M&A). Los expertos Gerard García Esteve, CEO de Deale, y Mario Teijeiro, director de Financial Advisory de Deloitte, analizan esta tendencia y el interés de inversores, grandes empresas y pymes por estas operaciones.

Activos

Son los bienes y derechos que posee la empresa en un momento determinado, aquellos a partir de los cuales puede generar valor y recursos. Los activos se diferencian entre corrientes o no corrientes en función de su capacidad para ser convertidos en efectivo.

Pasivos

Son las deudas y obligaciones que ha contraído la empresa para poder financiar los activos que posee en el momento en que se realiza el balance. El plazo que tenemos para hacer frente a estas obligaciones determinará que las contabilizamos como pasivo corriente o “a corto plazo” —vencimiento inferior a un año—, o pasivo no corriente o “a largo plazo” —vencimiento superior a un año—.

Patrimonio neto

Cuyo principal elemento es lo que se conoce como fondos propios; el cual, a su vez, recoge el capital social —aportaciones de los socios, ya sean dinerarias o no dinerarias—, las reservas —normalmente, beneficios no distribuidos de la empresa— y los resultados ejercicios anteriores pendientes de aplicación. No obstante, dentro del patrimonio neto también se contabilizan los ajustes por cambio de valor —experimentado por los activos financieros— y las subvenciones, donaciones y legados recibidos por la empresa.

Como explicamos antes, el patrimonio neto se corresponde con el patrimonio de una empresa que no ha requerido de financiación externa; por lo que, aritméticamente, su valor se obtendría a partir de la diferencia entre los activos y los pasivos. Así pues, la fórmula del patrimonio neto es la siguiente:

Patrimonio neto = Activo – Pasivo

Ejemplo de cálculo del patrimonio neto

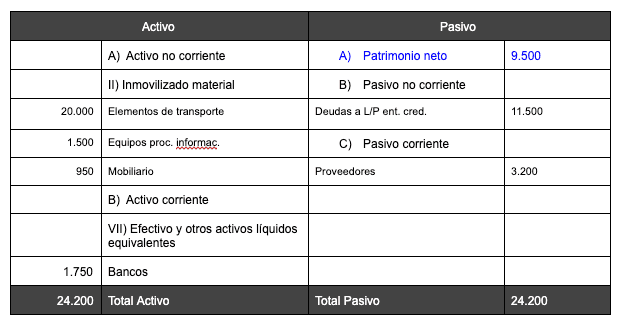

Pero veamos el cálculo del patrimonio neto de una empresa a partir de un ejemplo.

La empresa Emprendedores S.A tiene al cierre del ejercicio:

- Un préstamo bancario a 5 años que asciende a 11.500 € y 1.750 € en su cuenta corriente.

- Un vehículo eléctrico valorado en 20.000 €.

- Dos ordenadores por valor de 1.500 € en total.

- Otro mobiliario de oficina que asciende a 950 €.

Por otro lado, Emprendedores S.A. debe a un proveedor facturas por valor de 3.200 €, ¿cuál sería su patrimonio neto?

Lo primero que debemos hacer es clasificar cada una de estas partidas:

- Activos no corrientes: vehículo (elementos de transporte), ordenadores (equipos para procesos de información), mobiliario de oficina (mobiliario).

- Activos corrientes: cuenta corriente (bancos).

- Pasivos no corrientes: préstamo bancario a 5 años (deudas a L/P con entidades de crédito).

- Pasivos corrientes: facturas pendientes de pago (proveedores).

Coloquemos ahora las partidas en el balance de situación:

Relevancia del patrimonio neto

¿Y por qué es importante conocer el activo, el pasivo y el patrimonio neto de nuestra empresa? La situación de estas masas patrimoniales ofrece una imagen del rumbo de la compañía. Estos valores permiten calcular parámetros importantes para su gestión y la toma de decisiones como la ratio de endeudamiento (pasivo / patrimonio neto), es decir, el peso de la deuda que soporta una empresa respecto a sus recursos propios, que debe situarse entre 0,40 y 0,60, según los expertos. Aplicando ese criterio, la ratio de endeudamiento de Emprendedores S.A. sería de 1,54, por lo que estaría sobreendeudada.

Patrimonio neto negativo

Conocer el patrimonio neto de una empresa permite saber si avanza correctamente. Cuando una compañía tiene patrimonio neto superior a cero, su operación se financia mediante sus propios recursos, sin deudas u obligación de devolver capital a nadie. Si el negocio funciona, el patrimonio neto avanza año a año gracias a los beneficios.

Sin embargo, cuando una empresa tiene patrimonio neto igual a cero señala que su operación está financiada con deuda y cuando su patrimonio neto es negativo indica que la situación de endeudamiento supera a su patrimonio, por lo que estaría en situación de quiebra técnica.

Esta situación de patrimonio neto negativo afecta al negocio y reputación, y puede comprometer la viabilidad de la empresa:

- Afecta a la capacidad de hacer frente a sus deudas.

- Los inversores pueden perder la confianza y dejar la empresa (vendiendo sus acciones, por ejemplo, en el caso de las cotizadas).

- Los acreedores pueden endurecer las condiciones para obtener financiación.

Es una situación que requiere tomar medidas con rapidez para evitar un impacto mayor sobre el negocio que ponga en riesgo su futuro.