UNIR Revista

La contabilidad es clave en la vida de una empresa: permite controlar y registrar todas las operaciones económicas, analizar la situación patrimonial y facilita la toma de decisiones estratégicas.

La contabilidad de una compañía está sujeta a ciclos, es decir, a períodos de tiempo concretos que acotan las actividades y su impacto sobre el negocio. El ciclo contable es, por tanto, el proceso de registro contable de todas las actividades del negocio durante un período concreto para reflejar la imagen fiel de la actividad.

El período de tiempo habitual del ciclo contable es el ejercicio anual, pero también se dan ciclos de menor duración como el trimestre y el semestre, que sirven para conocer la marcha de la compañía al arranque de año y tomar las decisiones necesarias para compensar posibles desajustes.

Durante el ciclo contable, la compañía registra de forma cronológica cada transacción en el libro diario. El objetivo es contar con información fiable que permita analizar y preparar la información financiera correspondiente a cada período.

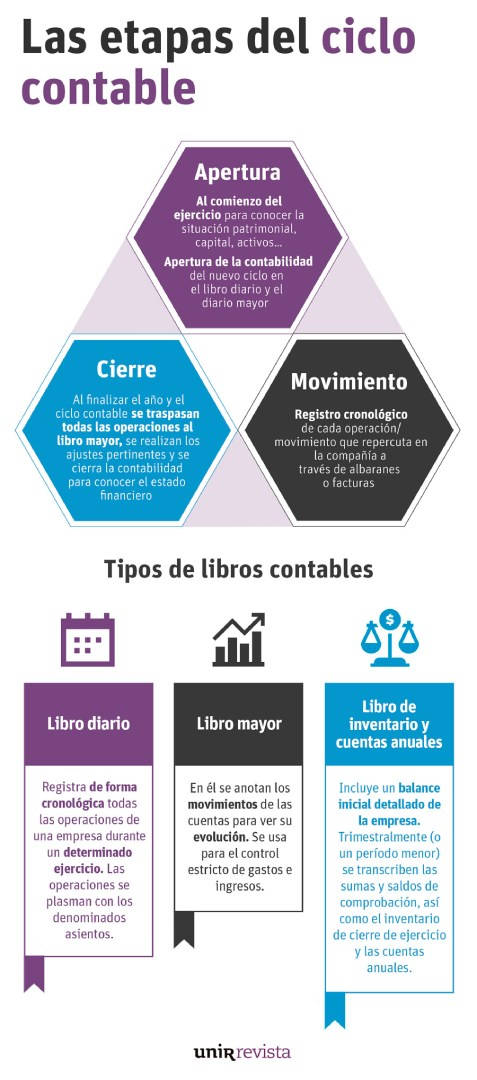

Las etapas del ciclo contable

El ciclo contable de cada ejercicio se estructura en varias etapas en las que se realizan las acciones necesarias para garantizar el registro de las operaciones que realiza la compañía y que permitan preparar los estados financieros y conocer el resultado de la operación.

Para registrar las actividades, cada compañía cuenta con una serie de libros contables obligatorios por ley: el libro diario y el libro de inventario y cuentas anuales. Además, puede tener libros auxiliares que no son obligatorios conforme a la ley, como el libro mayor o el libro de caja.

En general, el ciclo contable se divide en varios pasos/fases, que se pueden englobar en tres etapas: apertura contable, movimiento y cierre contable.

Apertura contable

Al comienzo del ejercicio se hace un balance de la situación patrimonial teniendo en cuenta el resultado del ejercicio anterior y se realiza la apertura de la contabilidad del nuevo ciclo tanto en el libro diario como en el mayor, registrando todo el inventario del que dispone la empresa. El libro diario recoge todas las operaciones de manera cronológica, mientras que en el libro mayor se anotan todos los ingresos y salidas de la empresa. Esta etapa consta, por lo tanto de dos actividades:

- El inventario. Se trata de la relación detallada y valorada de los bienes, derechos y obligaciones de la empresa en una determinada fecha. Para elaborarlo es preciso seguir una serie de etapas:

- Identificar los bienes que es preciso incluir en el inventario.

- Categorización de las mercancías inventariadas.

- Valoración económica de esos bienes.

- La apertura. Es la escritura del primer asiento contable, pero ha de hacerse posteriormente a la realización del inventario.

Movimiento

En esta etapa se procede a registrar todas las operaciones que constituyen la actividad de la empresa en el libro diario.

Para ello es necesario identificar un hecho contable, es decir, aquello que debe ser apuntado: la venta de mercancías, la compra de suministros, aportaciones de capital… Es decir, todo movimiento que repercuta sobre la compañía. Estas operaciones deben quedar registradas documentalmente (albaranes o facturas) que y ser registradas en el libro diario.

Cuando todas las operaciones están registradas es habitual realizar un balance de comprobación de sumas y saldos, ya que esta operación permite detectar posibles errores aritméticos o de traslación de datos que se hayan podido cometer en cualquier paso de la contabilización de los hechos del ejercicio.

Cierre contable

A final de año, cuando finaliza el ciclo contable, estas operaciones se traspasan al libro mayor, se realizan los ajustes pertinentes (amortizaciones, depreciaciones, reclasificaciones, conciliación de cuentas bancarias, cálculo de resultado…) y se cierra la contabilidad para generar los estados financieros.

Y es que el balance de comprobación de sumas y saldos aunque se realice al cierre del ejercicio no ofrece una visión ajustada de la situación patrimonial de la empresa en ese momento, ni siquiera los datos habidos en el ejercicio. Para conocer la auténtica situación de la empresa en cuanto a patrimonio, así como el resultado del ejercicio, es necesario llevar a cabo las siguientes operaciones:

- Regularización. Aquí es posible tener que llevar a cabo reclasificación de partidas, regularizar cuentas especulativas, periodificar ingresos y gastos, contabilizar gastos e ingresos no formalizados o realizar correcciones de valor.

- Cálculo de resultado del ejercicio. Consiste en anular las cuentas de gastos e ingresos, así como las pérdidas y beneficios, trasladando todo el saldo a la cuenta de resultados. Así las cuentas de gastos quedan saldadas.

- Cierre. Ahora sí se puede llevar a cabo el asiento de cierre, quedando saldadas todas las cuentas y la contabilidad cerrada.

El ciclo contable permite hacer un seguimiento detallado de la operación de la compañía y comprobar si los datos financieros y de patrimonio siguen el rumbo deseado. Manejar con fluidez los conocimientos sobre contabilidad, finanzas, fiscalidad y organización empresarial contribuye a llevar un control de los parámetros que muestran la salud financiera de un negocio y permite tomar las decisiones adecuadas en el momento preciso.

Pasos fundamentales del ciclo contable

Para cualquier organización, el ciclo contable representa un proceso esencial, ya que permite mantener un registro preciso y ordenado de las transacciones financieras. A través de una serie de puntos clave, es posible garantizar la correcta gestión de los recursos económicos, la generación de informes financieros confiables y el cumplimiento de las obligaciones legales. Los pasos fundamentales que componen el ciclo contable son:

1. Balance de situación inicial

Es el punto de partida del ciclo contable. Aquí se recopilan los activos, los pasivos y el patrimonio de la empresa en un momento específico, para ofrecer una instantánea financiera en la que se establecen las bases para el registro de futuras transacciones.

2. Apertura de la contabilidad

Se inician las cuentas contables, con el registro del primer asiento del año. También es momento de establecer el marco contable para el período en cuestión, así como de definir las cuentas y subcuentas necesarias para categorizar las transacciones de manera adecuada.

3. Registro de las operaciones del ejercicio

Cada transacción económica relevante se registra en este paso y se documenta la entrada y salida de recursos financieros, el debe y el haber, asegurando que todas las operaciones quedan reflejadas de manera precisa. Cada operación contable tiene un nombre y su propia manera de ser registrada.

4. Periodificación

Algunas transacciones pueden abarcar varios períodos contables, porque en ocasiones entre que se hace un ingreso y realmente se cobra puede pasar un tiempo. En este paso, se distribuyen y registran los ingresos y gastos en función de cuándo se generaron o incurrieron, respetando el principio de devengo.

5. Ajustes previos a la determinación del beneficio o pérdida

Aquí es donde se realizan ajustes contables necesarios para reflejar con precisión la situación financiera y el resultado del período. Estos ajustes pueden incluir depreciación, provisiones y otros aspectos que afecten a la presentación de los estados financieros.

6. Balance de comprobación de sumas y saldos

Se verifica que la suma de los débitos y créditos sea igual y que todas las cuentas estén en equilibrio. Esto ayuda a detectar posibles errores contables antes de avanzar, por ello es conveniente realizar esta operación varias veces durante el ciclo contable.

7. Cálculo del resultado

Se lleva a cabo para determinar el beneficio o pérdida del período y su cálculo se hace restando los gastos de los ingresos y considerando los ajustes realizados previamente.

8. Cierre de la contabilidad

Las cuentas de ingresos y gastos se cierran en este paso para preparar la contabilidad para el siguiente período. Para ello, se transfieren los saldos a cuentas de resumen y se inicia el proceso nuevamente.

9. Cuentas anuales

Al cerrar un ciclo contable y abrir otro es necesario preparar los estados financieros, incluyendo el balance de situación, la cuenta de resultados y el estado de cambios en el patrimonio neto. Con todos esos datos, se elabora el informe de cuentas anuales, en el que se ofrece una visión completa de la situación financiera y el rendimiento de la empresa.

10. Distribución del resultado

Si la entidad obtuvo beneficios, en este último paso se decide cómo se distribuirán los mismos, ya sea mediante dividendos, reservas o reinversión en la empresa.

Este es un proceso cíclico que se repite en cada período contable, permitiendo que las empresas mantengan un control financiero sólido y cumplan con sus obligaciones. Cada uno de estos pasos es esencial para garantizar la exactitud y la transparencia en la contabilidad, proporcionando información valiosa para la toma de decisiones y la evaluación del rendimiento empresarial.

El Grado en Finanzas y Contabilidad de UNIR permite a sus alumnos dominar esta materia y desarrollar su carrera profesional hacia niveles de alta responsabilidad en una compañía. Para aquellos profesionales en activo que deseen profundizar en este área y dar un salto cualitativo en su trayectoria también hay alternativas de formación en los programas de postgrado como el Máster Universitario en Finanzas online, un título con el que podrán desarrollar las habilidades directivas necesarias para asumir roles de responsabilidad como la dirección financiera o CFO de una empresa.

- Finanzas